報酬システム

ゼロベースの報酬システムは、「固定給のある完全成果報酬制」です。毎月の固定給と、成果連動型の賞与を支給します。(※決算は6月、決算賞与の支給は7月)

〔なお、この文章を理解して頂くには、あらかじめセルフマネジメント・テクノロジーZaの説明を読んで頂く必要があります〕

個人採算制と完全成果報酬制の全体像

Zaの個人採算制と、ゼロベースの完全成果報酬制とを組み合わせた全体像を説明します。

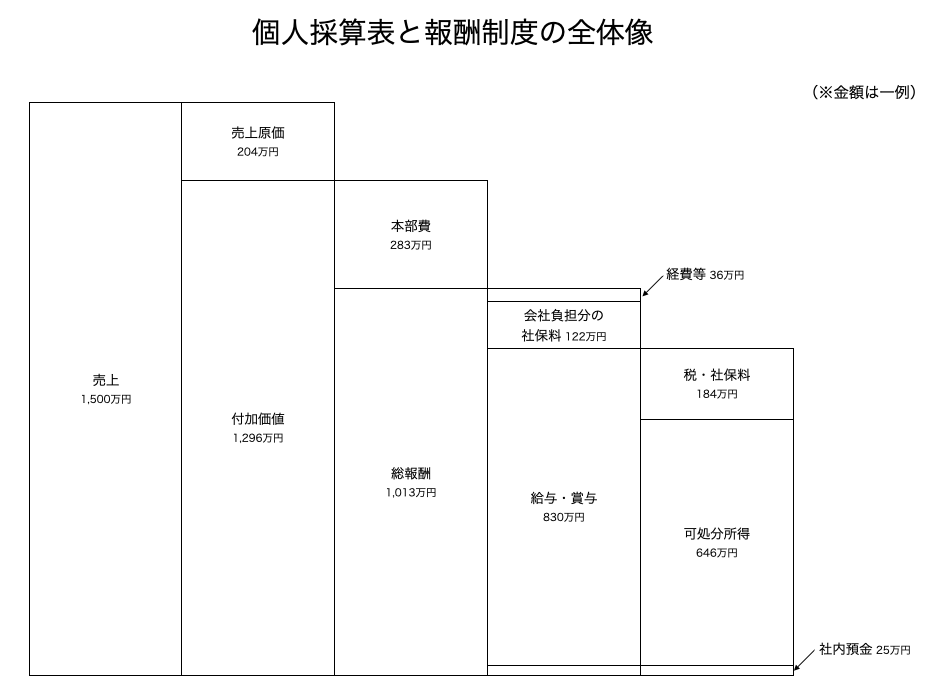

図解

方程式

- 売上 − 売上原価 = 付加価値

- 付加価値 − 本部費 = 総報酬

- 総報酬 − 人件費 = 社内預金

- 人件費 − 経費等 − 会社負担分の社保料 = 給与・賞与

- 給与・賞与 − 税・社保料 = 可処分所得

解説

報酬体系の全体像を解説していきます。

まずは売上から見ていきましょう。売上は自分だけの成果でしょうか。実際には他者に依頼(再委託・外注)した仕事も含まれているかもしれません。その分の金額を売上原価(または外注費)と呼びます。それを売上から差し引いた残りを、通常の企業会計では売上総利益と呼んでいますが、当社の個人採算表では「付加価値」と呼んでいます。1

付加価値に対して本部費がかかってきます。本部費を払った残りが総報酬です。なお、本部費は「付加価値×20%+2万円/月」と定義されています2。これによって当社の労働分配率(=人件費÷付加価値)は75%程度となっています3。

世間では「給料の3倍稼がなければならない」などと言われます。しかし、会社によって、役職によって、実際の数字は異なってくるはずです。当社の場合は、基本給の設定額に応じて黒字ラインが自動的に算出されます。いくら稼げば黒字社員になるのか一目瞭然です。

次に、総報酬の内訳を見ていきます。当社では経費が自由に使えますから、「経費等」は事実上の報酬という性質が色濃くなります(例えば「借上社宅の家賃」なども含む)。また、「社内預金」は賞与や退職一時金として最終的には報酬になるものです。これらに会社負担分の社会保険料も加えたものを(「正味」の報酬ではないので)「総報酬」と呼んでいます。4

逆に、総報酬から会社負担分の社保料を引いたものが、世間の会社員の「年収」に相当すると言えるでしょう。5

固定給と完全成果報酬制

「完全成果報酬制」ということから、よく心配されるのですが、毎月の固定給はあります。

固定給の金額に応じて「黒字ライン」が決まります。固定給を低めに設定すれば、黒字ラインは下がります。逆もまた然りです。

個人採算が一時的に赤字になっても、すぐに給与が減ることはありませんので、どうかご安心ください。いったん赤字になっても、いずれ黒字に戻せるようなら問題ありません。

ただし、累積の赤字額が多額になれば、「戦力外」として解雇の可能性が高まります。その目安は「人件費1年分の赤字」です。これは「付加価値ゼロの月に相当する赤字の12ヶ月分」を意味します。

採用選考においては、固定給の希望額が高ければ高いほど、合格(内定)しにくくなります。ご自身の固定給希望額に見合った「入社後のパフォーマンス」を証明する必要性が増します。

備考

- 当社に定期昇給という制度はありませんが、いつでも固定給の変更を申請できます。(申請額が高すぎる場合は不受理となります。)

- 毎年7月の決算賞与のほか、申請に応じて臨時賞与を支給できます。(賞与の原資となる利益が足りない場合は不受理となります。)

-

付加価値には複数の定義が知られています。また、厳密に計算することは煩雑で、困難です。当社では、事業の実態に合わせた現実的な定義として、「付加価値=売上総利益」とみなしています。 ↩

-

詳しく言うと、本部費の額面は月額5万円(年額60万円)なのですが、毎月3万円を会社負担で中小企業退職金共済(中退共)に積み立て・還元しているため、実質的な本部費負担額は月額2万円(年額24万円)となります。簡単に言えば、毎月3万円を本部費として天引きして、退職金として積み立てているようなものです。 ↩

-

厳密に言えば、当社における「総報酬−社会保険料」と、世間の会社員の「年収」は異なります。当社の総報酬には「経費等」が含まれています。会社借上社宅家賃のような「普通は会社が負担してくれないような費用」も含まれる一方で、PC購入代金のような「普通は会社が負担してくれる費用」も含まれています。後者を含まない計算の方が、一般的な会社員の「年収」には近いかもしれません。ただ、実際にはこの区別は曖昧で、厳密な計算は事実上不可能です。この点でも、当社の報酬システムには「自営」の考え方が色濃く反映されています。 ↩