Zaの会計システム(個人採算制)

セルフマネジメント・テクノロジーZaの会計システム(個人採算制)について説明します。

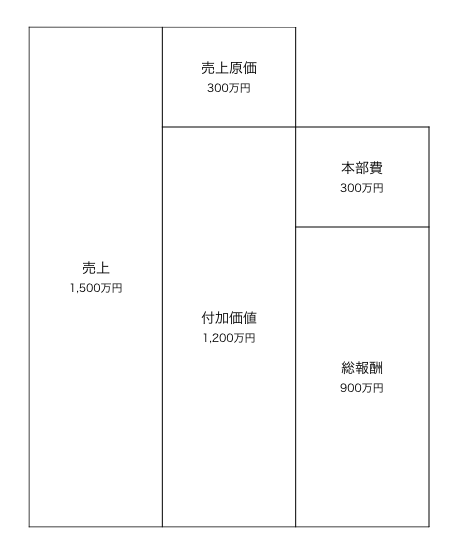

個人採算表

社内外すべての取引は集計され、個人採算表 が作られます:

以下、各項目について説明します。

付加価値

付加価値は売上から売上原価(外注費など)を引いたもので、いわば「個人のはたらき」です。

計算式: 付加価値 = 売上 - 売上原価

(※個人採算表は消費税抜きです。)

本部費

本部が徴収する「会社の取り分」あるいは「税金」のようなお金です。本部はこの本部費を使って会社を運営したり、会社の借金を返したり、利益を出して法人税を納めたりします。

ゼロベース株式会社の場合、本部費は下記のように計算されます:

本部費 = 変動本部費 + 固定本部費 = 付加価値 × 本部費率 + 毎月一定額

(※本部費によって労働分配率もおおむね決まります。ゼロベース株式会社の労働分配率は75%程度です。)

総報酬

総報酬は、文字通り「総計」(グロス)の報酬です。「正味」(ネット)の報酬ではありません。つまり総報酬には給与・賞与・通勤費などに加え、「会社負担分の社会保険料」も含まれます。

計算式: 総報酬 = 付加価値 - 本部費

イメージ: 自分の取り分 = 自分のはたらき - 会社の取り分

会社から見れば、「自分の人件費を自分の稼ぎ(総報酬)から負担してもらう」のが個人採算制の基本思想です。それによって個人の成果と報酬の関係が明確になります。

セグメント会計

Zaには「セグメント会計」の側面があります。個人採算表は「個人単位のセグメント損益計算書」と言えます。